# タックスロスハーベスティング(損出し)完全ガイド:含み損を活用した節税戦略

はじめに

富裕層の皆様におかれましては、資産運用において常に最適なリターンを追求される一方で、税負担の最適化も重要な経営戦略の一環と認識されていることと存じます。特に株式や投資信託といった有価証券の運用においては、市場の変動により含み損を抱えるケースも少なくありません。しかし、この含み損は単なる損失ではなく、適切に活用することで税負担を軽減する強力な節税ツールとなり得ます。本記事では、富裕層の皆様が直面する可能性のある「含み損」を「節税」という形で最大限に活かすための戦略、「タックスロスハーベスティング(損出し)」について、その基本的な仕組みから具体的な実践方法、さらには最新の税制改正までを網羅的に解説いたします。本ガイドを通じて、皆様の資産運用における税務戦略の一助となれば幸いです。

タックスロスハーベスティング(損出し)とは?基本的な仕組みを解説

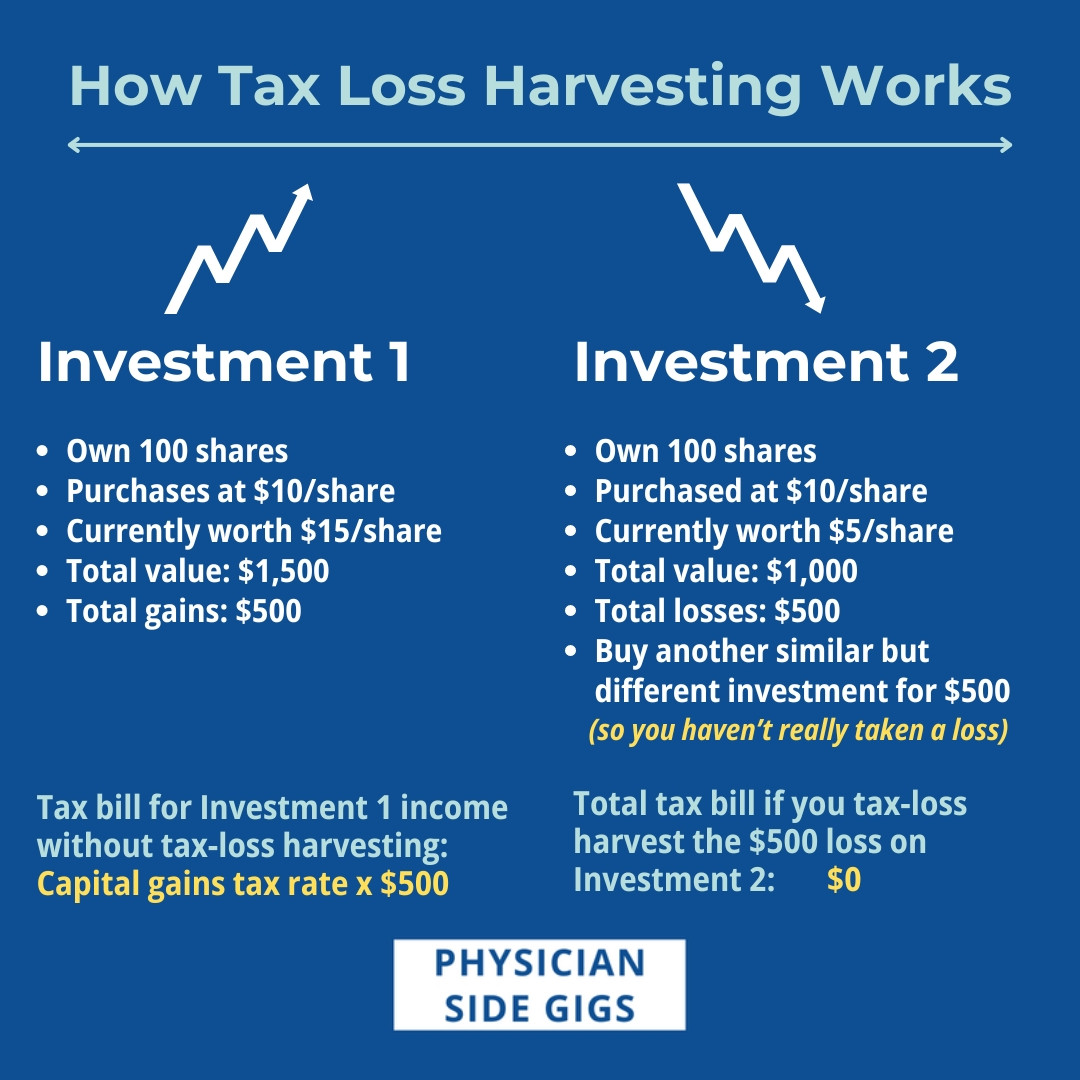

タックスロスハーベスティング、通称「損出し」とは、株式や投資信託などの有価証券において発生した含み損を、意図的に確定させることで、その年の他の金融商品の売却益(キャピタルゲイン)と相殺し、課税所得を減少させる節税手法です。この戦略は、特に年末に近づくにつれて、その年の損益状況を見極めながら実行されることが多く、富裕層の資産家や高所得者にとって非常に有効な税務対策となります。

損益通算の原則

日本の所得税法においては、金融商品の譲渡所得は「申告分離課税」の対象となり、他の所得とは合算せずに税額が計算されます。しかし、特定の上場株式等の譲渡所得については、同じ申告分離課税の対象となる他の上場株式等の譲渡所得や配当所得との間で「損益通算」が認められています。タックスロスハーベスティングは、この損益通算の仕組みを最大限に活用するものです。具体的には、含み損を抱える銘柄を一度売却し、損失を確定させることで、その損失を同一年内の利益と相殺し、課税対象となる利益を減らすことができます。

譲渡損失の繰越控除

さらに、損益通算を行ってもなお損失が残る場合、その損失は翌年以降3年間にわたって繰り越すことが可能です。これを「譲渡損失の繰越控除」と呼びます。この制度を活用することで、将来発生する可能性のある譲渡益や配当所得と相殺し、長期的な視点での節税効果を享受することができます。繰越控除の適用を受けるためには、損失が発生した年から連続して確定申告を行う必要があります。たとえその年に利益がなくても、損失を繰り越すためには確定申告が必須となります。

関連法規:

* 所得税法第69条(上場株式等に係る譲渡損失の損益通算)

* 租税特別措置法第37条の12の2(上場株式等に係る譲渡所得等の課税の特例)

* 租税特別措置法第37条の12の2第4項(上場株式等に係る譲渡損失の繰越控除)

タックスロスハーベスティング:具体的な節税効果と計算例

タックスロスハーベスティングの最大の魅力は、その具体的な節税効果にあります。ここでは、具体的な計算例を交えながら、どのように税負担が軽減されるのかを解説します。

節税効果のメカニズム

株式等の譲渡所得には、所得税15.315%(復興特別所得税含む)と住民税5%の合計20.315%が課税されます。例えば、年間で1,000万円の譲渡益が出た場合、約203万円の税金が発生します。ここで、もし500万円の含み損を抱える銘柄を損出しした場合、課税対象となる譲渡益は1,000万円から500万円を差し引いた500万円となります。これにより、税額は約101.5万円となり、約101.5万円の節税効果が得られることになります。

計算例

ケース1:損出しを行わない場合

* A銘柄の売却益:+1,000万円

* B銘柄の含み損:-500万円(売却せず)

* 課税対象となる譲渡益:1,000万円

* 税額(20.315%):1,000万円 × 20.315% = 203.15万円

ケース2:損出しを行った場合

* A銘柄の売却益:+1,000万円

* B銘柄の含み損:-500万円(損出しにより売却)

* 損益通算後の課税対象となる譲渡益:1,000万円 - 500万円 = 500万円

* 税額(20.315%):500万円 × 20.315% = 101.575万円

* 節税効果:203.15万円 - 101.575万円 = 101.575万円

この例からもわかるように、損出しを行うことで、同一年内の譲渡益に対する税負担を大幅に軽減することが可能です。特に、多額の利益が出ている年に含み損を抱える銘柄がある場合、その効果は絶大です。

タックスロスハーベスティング:実践的な活用方法・手順

タックスロスハーベスティングを効果的に実践するためには、計画的なアプローチと適切なタイミングが重要です。以下に、具体的な活用方法と手順を解説します。

ステップ1:保有資産の含み損益状況の把握

まず、ご自身の証券口座にある全ての保有銘柄について、現在の含み損益状況を正確に把握します。特に、含み損を抱えている銘柄を特定し、その損失額を確認します。複数の証券会社で口座をお持ちの場合は、全ての口座の状況を確認することが重要です。

ステップ2:年間の譲渡益・配当所得の見込み額の確認

次に、その年すでに確定している譲渡益や配当所得、および年末までに発生する可能性のある譲渡益の見込み額を確認します。これにより、損出しによって相殺できる利益の総額を把握することができます。

ステップ3:損出し対象銘柄の選定と売却

含み損を抱える銘柄の中から、損出しの対象とする銘柄を選定します。選定基準としては、将来的な値上がり期待が低い銘柄や、ポートフォリオのリバランスを兼ねて売却を検討していた銘柄などが挙げられます。選定後、年末までに売却を実行し、損失を確定させます。

ステップ4:買い戻しの検討(ウォッシュセールルールへの注意)

損出し後、売却した銘柄を再度購入することで、ポートフォリオの構成を維持しつつ節税効果を享受することが可能です。ただし、米国には「ウォッシュセールルール」という規定があり、損失を確定させた証券を30日以内に買い戻すと、その損失が税務上認められない場合があります。日本の税法には明確なウォッシュセールルールは存在しませんが、税務当局が実質的に同一の取引と判断する可能性もゼロではありません。そのため、買い戻しを行う際は、一定期間(例えば、数日〜数週間)を空ける、あるいは類似の別の銘柄に乗り換えるなどの配慮が推奨されます。特に、年末に損出しを行い、年明けすぐに買い戻す場合は注意が必要です。

ステップ5:確定申告の実施

損益通算および譲渡損失の繰越控除の適用を受けるためには、必ず確定申告を行う必要があります。特定口座(源泉徴収あり)を利用している場合でも、繰越控除を適用するためには確定申告が必要です。確定申告書には、年間取引報告書などを添付し、正確な損益状況を記載します。

タックスロスハーベスティング:注意点・リスク・よくある失敗

タックスロスハーベスティングは有効な節税戦略ですが、いくつかの注意点やリスク、そしてよくある失敗が存在します。これらを理解しておくことで、予期せぬトラブルを避けることができます。

1. ウォッシュセールルールに類似する税務判断のリスク

前述の通り、日本の税法には米国のような厳格なウォッシュセールルールは存在しません。しかし、極めて短期間での売却と買い戻しを繰り返す行為は、税務当局から「租税回避行為」とみなされ、損益通算や繰越控除が否認されるリスクが全くないとは言い切れません。特に、同一銘柄を同日中に売買するような行為は避けるべきです。

2. 損失の確定による機会損失

含み損を抱える銘柄を損出しのために売却することは、その銘柄が将来的に値上がりする可能性を放棄することでもあります。売却後に株価が急騰した場合、その上昇益を得る機会を失うことになります。損出しの判断は、節税効果と将来的なリターン機会のバランスを考慮して慎重に行う必要があります。

3. 取引コストの発生

売却と買い戻しを行う際には、証券会社に支払う手数料などの取引コストが発生します。節税効果が取引コストを上回るかどうかを事前に確認することが重要です。特に少額の損失を確定させる場合、取引コストが節税効果を上回ってしまう可能性もあります。

4. NISA口座での損出しは無意味

NISA口座(つみたてNISA、一般NISA)内で発生した損失は、そもそも非課税枠内での取引であるため、損益通算の対象とはなりません。したがって、NISA口座で含み損を抱える銘柄を損出ししても、節税効果は得られません。損出しは、特定口座や一般口座(課税口座)で保有している銘柄が対象となります。

5. 確定申告の失念

譲渡損失の繰越控除は、損失が発生した年から連続して確定申告を行うことで初めて適用されます。一度でも確定申告を怠ると、その後の繰越控除の権利を失ってしまいます。取引がない年でも、損失を繰り越したい場合は必ず確定申告を行いましょう。

2024年・2025年の最新税制改正の影響

税制は常に変動しており、タックスロスハーベスティングを取り巻く環境も例外ではありません。ここでは、2024年および2025年における関連税制の動向と、それが富裕層の皆様の節税戦略に与える影響について考察します。

2024年税制改正のポイント

2024年の税制改正では、金融所得課税に関する大きな変更はありませんでした。しかし、政府は「資産所得倍増プラン」を推進しており、NISA制度の拡充など、個人の資産形成を後押しする施策が強化されています。これにより、非課税枠内での運用が活発化する一方で、課税口座での運用における税負担軽減策としてのタックスロスハーベスティングの重要性は引き続き高いと言えます。

2025年以降の動向と今後の展望

現時点では、2025年以降の金融所得課税に関する具体的な改正案は公表されていません。しかし、将来的に金融所得課税の強化(例えば、税率引き上げや損益通算範囲の見直しなど)が議論される可能性は常に存在します。特に、富裕層に対する課税強化の動きは国際的な潮流でもあり、日本の税制もその影響を受ける可能性があります。そのため、タックスロスハーベスティングを含む節税戦略は、常に最新の税制動向を注視し、柔軟に見直していく必要があります。

参考情報:

* 金融庁:資産所得倍増プラン [https://www.fsa.go.jp/policy/nisa2/index.html]

* 財務省:税制改正の概要 [https://www.mof.go.jp/tax_policy/tax_reform/index.html]

専門家に相談すべきケース

タックスロスハーベスティングは、一見するとシンプルな手法に見えますが、その実践には税法に関する深い理解と、個々の資産状況に応じた最適な判断が求められます。特に以下のようなケースでは、税理士やファイナンシャルプランナーといった専門家への相談を強く推奨いたします。

* 複数の証券会社で口座を保有しており、損益通算の計算が複雑な場合

* 海外資産や未公開株式など、特殊な金融商品を保有している場合

* 多額の譲渡益が発生しており、節税効果を最大化したい場合

* 過去に発生した譲渡損失の繰越控除を適用したいが、確定申告の手続きに不安がある場合

* 相続税対策や事業承継など、他の税務戦略と連携させて検討したい場合

専門家は、個別の状況に応じた最適なアドバイスを提供し、税務上のリスクを最小限に抑えながら、最大の節税効果を実現するためのサポートを行います。安易な自己判断は、思わぬ税務上の不利益を招く可能性もあるため、積極的に専門家の知見を活用されることをお勧めします。

よくある質問(FAQ)

Q1: タックスロスハーベスティングは、どのような投資家に向いていますか?

A: 主に、株式や投資信託などの有価証券で年間を通じて利益が出ているものの、同時に含み損を抱える銘柄も保有している投資家、特に資産1,000万円以上の富裕層や高所得者の方に適しています。譲渡益に対する税負担を軽減し、手元に残る資金を最大化したいと考える方に有効な戦略です。

Q2: 損出しを行う最適なタイミングはいつですか?

A: 一般的には、年末に近づくにつれて、その年の損益状況が明確になってくる時期が最適なタイミングとされます。具体的には、11月から12月にかけて、年間の譲渡益と含み損の状況を総合的に判断し、損出しを実行することが多いです。ただし、市場の状況や個別の銘柄の動向によって最適なタイミングは異なります。

Q3: 損出し後にすぐに同じ銘柄を買い戻しても問題ありませんか?

A: 日本の税法には、米国のような厳格な「ウォッシュセールルール」は存在しません。しかし、税務当局が租税回避行為と判断するリスクを避けるため、売却と買い戻しの間には一定期間(例えば、数日〜数週間)を空けるか、あるいは類似の別の銘柄に乗り換えるなどの配慮が推奨されます。同日中の売買は避けるべきです。

Q4: NISA口座で含み損がある場合でも損出しは有効ですか?

A: いいえ、NISA口座(つみたてNISA、一般NISA)内で発生した損失は、非課税枠内での取引であるため、損益通算の対象とはなりません。したがって、NISA口座で含み損を抱える銘柄を損出ししても、節税効果は得られません。損出しは、特定口座や一般口座(課税口座)で保有している銘柄が対象となります。

Q5: 譲渡損失の繰越控除は、確定申告を毎年行わないと適用されませんか?

A: はい、譲渡損失の繰越控除の適用を受けるためには、損失が発生した年から連続して確定申告を行う必要があります。たとえその年に利益がなくても、損失を繰り越したい場合は必ず確定申告を行いましょう。一度でも確定申告を怠ると、その後の繰越控除の権利を失ってしまいます。

まとめ

タックスロスハーベスティング(損出し)は、株式や投資信託の含み損を戦略的に活用し、税負担を軽減するための強力な節税手法です。同一年内の譲渡益との損益通算、そして最大3年間の譲渡損失の繰越控除を適切に利用することで、富裕層の皆様の資産運用における手取り額を最大化することが可能となります。しかし、その実践には、税制への正確な理解、市場動向の把握、そしてウォッシュセールルールに類似する税務判断のリスクへの配慮が不可欠です。本記事で解説した具体的な手順や注意点を参考に、ご自身の資産状況に合わせた最適な戦略を構築してください。ご不明な点や複雑なケースにおいては、迷わず税理士などの専門家にご相談されることを強くお勧めいたします。計画的なタックスロスハーベスティングを通じて、皆様の資産形成がより盤石なものとなることを心より願っております。

参考文献

[1] 金融庁:資産所得倍増プラン [https://www.fsa.go.jp/policy/nisa2/index.html]

[2] 財務省:税制改正の概要 [https://www.mof.go.jp/tax_policy/tax_reform/index.html]

[3] 国税庁:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除 [https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1474.htm]

[4] SMBC日興証券:譲渡損失と配当所得との損益通算および繰越控除制度 [https://www.smbcnikko.co.jp/service/tax_sys/stock/tsuusan.html]

[5] 松井証券:譲渡損失の繰り越しについて教えてください [https://support.matsui.co.jp/faq/show/1732?site_domain=faq]

[6] マネックス証券:【2025年版】年末に向けての「損出し」ガイド ~信用活用術 [https://info.monex.co.jp/news/2025/20251215_03.html]

[7] Money Post:【損切りとは何が違う?】年内に使いたい「損出し」のメリットと [https://www.moneypost.jp/1216414]

[8] EBC:タックスロスハーベスティングとは?年末の節税対策ガイド [https://www.ebc.com/jp/forex/196170.html]

[9] Invest Concierge:タックス・ロス・ハーベスティングの効果はどの程度ですか? [https://www.invest-concierge.com/qa/tax-loss-harvesting-japan-benefits-limits]

[10] Pondea:株の損出しで節税?株の損出しのメリットとデメリット! [https://pondea.co.jp/blog/stock/wash-sales-tax-control/]

[11] GFS:年末恒例のお得な投資行動「損出し」とは?12月にやる [https://official.gfs.tokyo/blog/loss-cut-transaction]

[12] kabukiso.com:株の損出しクロスとは?やっても意味がないケースと [https://kabukiso.com/column/idiom/sondashi_cross.html]

[13] OneKey:クリプト損失繰越(タックスロス・ハーベスティング)とは? [https://onekey.so/blog/ja/ecosystem/what-is-crypto-tax-loss-harvesting/?srsltid=AfmBOorAPaMBv_B7El5mCJycctAYsi2F5lmusmNUIxS9SBzhVhusAlg]

[14] MEXC:税金の損失の回収 定義、意味 & 暗号資産ユースケース [https://www.mexc.com/ja-JP/crypto-glossary/article/tax-loss-harvesting-29370]

[15] moomoo:米国における税損売却の仕組み [http://www.moomoo.com/ja/community/feed/tax-loss-selling-mechanism-in-us-115818363224070]

[16] Smart and Responsible:タックス・ロス・ハーベスティング 課税口座をお持ちなら [https://smartandresponsible.com/blog/%E3%82%BF%E3%83%83%E3%82%AF%E3%82%B9%E3%83%AD%E3%82%B9%E3%83%BB%E3%83%8F%E3%83%BC%E3%83%99%E3%82%B9%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E3%80%80%E8%AA%B2%E7%A8%8E%E5%BA%A7%E3%82%92%E3%81%8A/]