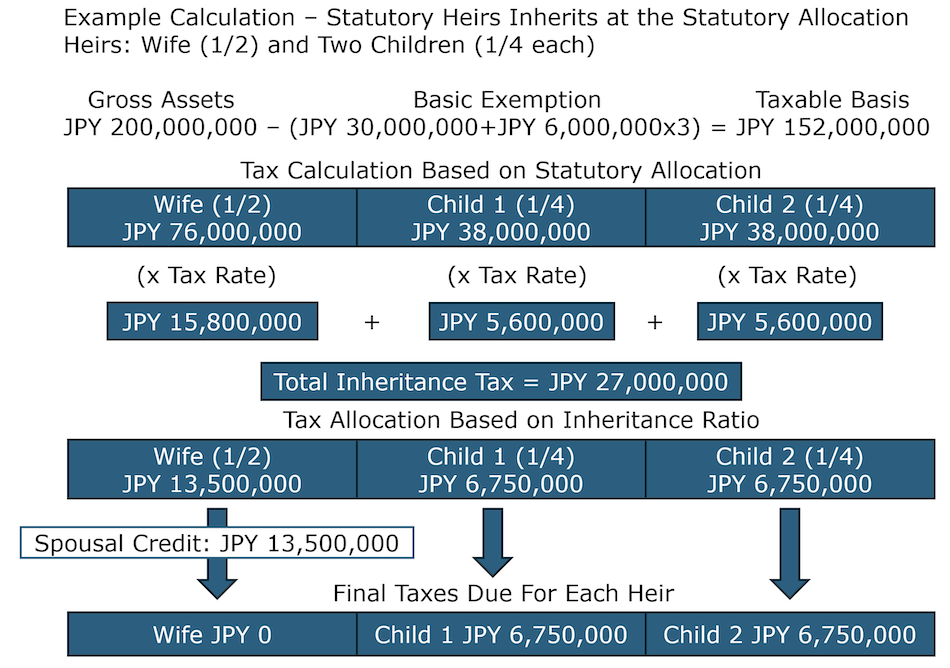

配偶者の税額軽減とは

配偶者が相続した財産については、「配偶者の税額軽減」(相続税法19条の2)により、①法定相続分(通常1/2)または②1億6,000万円のいずれか多い金額まで相続税が非課税となります。例えば、相続財産が3億円の場合、配偶者が1億5,000万円(法定相続分1/2)を相続しても相続税はゼロとなります。また、相続財産が2億円でも、配偶者が全額相続すれば相続税はゼロです(1億6,000万円超でも法定相続分以内なら非課税)。

配偶者の税額軽減の適用要件

配偶者の税額軽減を受けるためには、①法律上の配偶者であること(内縁関係は不可)、②相続税の申告書を提出すること(たとえ税額がゼロでも申告が必要)、③相続税の申告期限(死亡から10ヶ月以内)までに遺産分割が完了していることが必要です。

| 相続財産の総額 | 配偶者の法定相続分 | 非課税となる上限 |

|---|---|---|

| 3億2,000万円以下 | 1億6,000万円 | 1億6,000万円(定額) |

| 3億2,000万円超 | 総額の1/2 | 総額の1/2(法定相続分) |

二次相続対策:配偶者に多く相続させすぎない

配偶者の税額軽減を最大限活用して配偶者に多くの財産を相続させると、配偶者が亡くなった際の「二次相続」で相続税が増加します。二次相続では配偶者控除が使えず、子供のみが相続人となるため、相続税の基礎控除額が減少します。一次相続と二次相続を合算した相続税の総額を最小化するためには、一次相続で配偶者に相続させる財産額を最適化することが重要です。

まとめ:一次・二次相続の総合的な節税計画が重要

配偶者の税額軽減は強力な節税手段ですが、二次相続を考慮した総合的な相続税計画が必要です。一次相続で配偶者に相続させる財産額の最適化、二次相続に備えた生命保険・生前贈与の活用など、長期的な視点での相続税対策を税理士と連携して立案することをお勧めします。