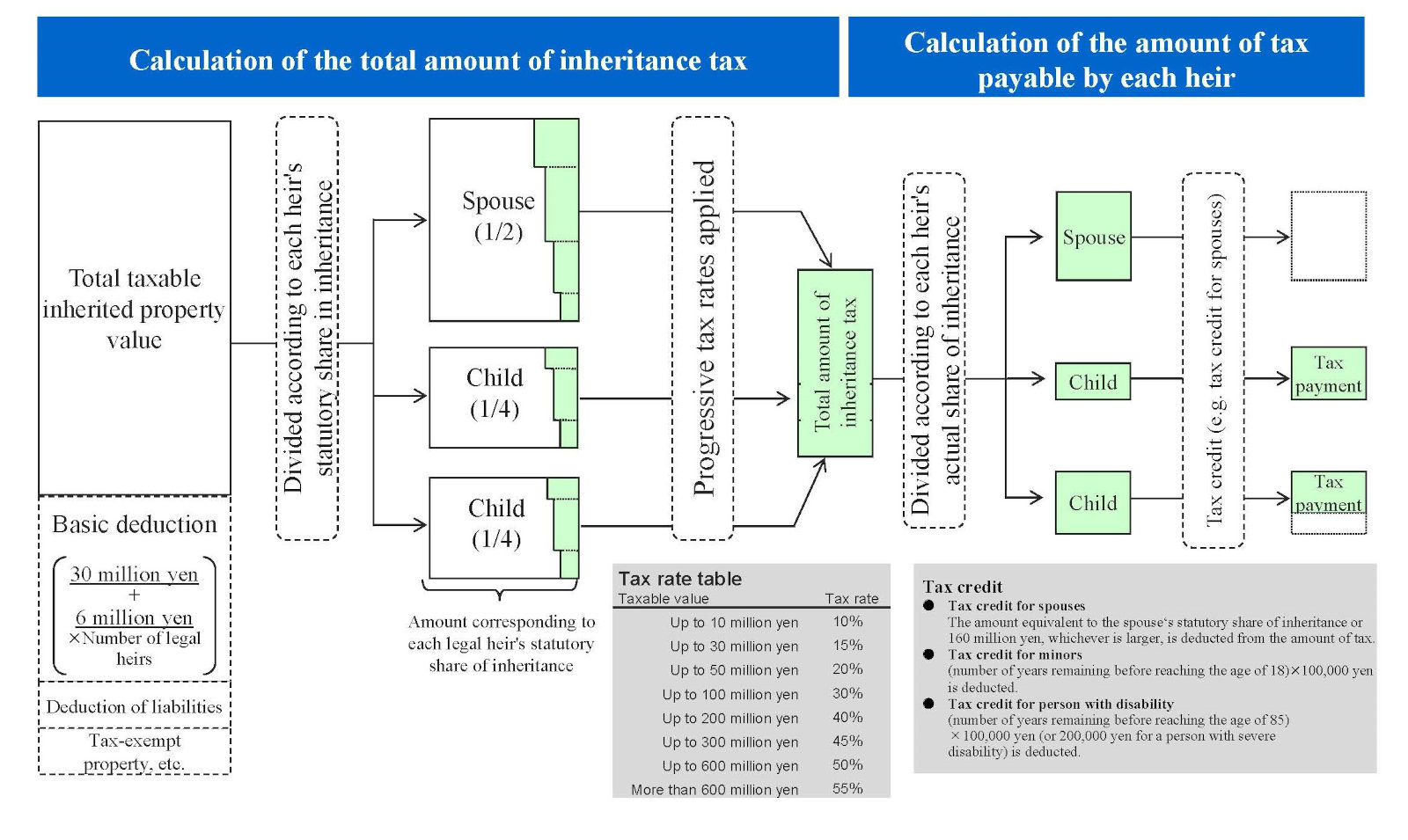

相続財産の評価の基本

相続税は、相続した財産の評価額(相続税評価額)を基に計算されます。相続税評価額は、財産の種類によって計算方法が異なり、市場価格(時価)とは異なる場合があります。

評価の原則: 相続開始日(被相続人の死亡日)時点の価額で評価

預貯金の評価

普通預金・定期預金

相続開始日の残高(利子を含む)が評価額となります。

評価額 = 残高 + 既経過利子(源泉徴収後)

必要書類: 金融機関の残高証明書(相続開始日現在)

外貨預金

相続開始日の外国為替相場(TTB:対顧客電信買相場)で円換算した金額が評価額となります。

上場株式の評価

上場株式の評価額は、以下の4つの価格のうち最も低い価格を選択できます:

1. 相続開始日の最終価格(終値)

2. 相続開始日の属する月の毎日の最終価格の平均額

3. 相続開始日の属する月の前月の毎日の最終価格の平均額

4. 相続開始日の属する月の前々月の毎日の最終価格の平均額

節税ポイント: 4つの価格を比較して最も低い価格を選択することで、相続税評価額を最小化できます。

非上場株式の評価

非上場株式(同族会社の株式)の評価は複雑で、会社の規模・業種によって評価方法が異なります。

評価方式の選択

| 会社の規模 | 評価方式 |

|-----------|---------|

| 大会社 | 類似業種比準方式(または純資産価額方式) |

| 中会社 | 類似業種比準方式と純資産価額方式の折衷 |

| 小会社 | 純資産価額方式(または類似業種比準方式) |

類似業種比準方式

上場している同業種の株価を基準に、配当・利益・純資産の3要素を比較して評価する方法です。

評価額 = 類似業種の株価 × (配当比準値 + 利益比準値 + 純資産比準値) / 3 × 斟酌率

純資産価額方式

会社の純資産(資産−負債)を基に評価する方法です。

評価額 = (相続税評価額による総資産額 − 負債額 − 評価差額に対する法人税等相当額) / 発行済株式数

土地の評価

路線価方式(市街地の土地)

国税庁が公表する路線価(1㎡あたりの価額)を基に評価します。

評価額 = 路線価 × 地積 × 各種補正率

補正率の種類:

- 奥行価格補正率(奥行きが長い・短い土地)

- 不整形地補正率(形が整っていない土地)

- 間口狭小補正率(間口が狭い土地)

- 側方路線影響加算率(角地)

倍率方式(農村部の土地)

固定資産税評価額に国税局長が定める倍率を乗じて評価します。

評価額 = 固定資産税評価額 × 倍率

貸宅地・貸家建付地の評価

他人に貸している土地(貸宅地)や、賃貸建物が建っている土地(貸家建付地)は、自用地評価額より低くなります。

貸宅地の評価:

評価額 = 自用地評価額 × (1 − 借地権割合)

貸家建付地の評価:

評価額 = 自用地評価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合)

建物の評価

建物の相続税評価額は固定資産税評価額と同額です。

自用建物: 固定資産税評価額

貸家(賃貸中の建物): 固定資産税評価額 × (1 − 借家権割合 × 賃貸割合)

借家権割合は全国一律30%のため、満室の賃貸マンションの評価額は固定資産税評価額の70%となります。

生命保険金・退職手当金の評価

生命保険金

被相続人が保険料を負担していた生命保険の死亡保険金は、相続財産とみなされます。

非課税枠: 500万円 × 法定相続人の数

評価額 = 受取保険金 − 非課税枠

退職手当金

被相続人の死亡後3年以内に支給が確定した退職手当金も相続財産とみなされます。

非課税枠: 500万円 × 法定相続人の数(生命保険金と合算)

財産評価の節税ポイント

| 財産の種類 | 節税のポイント |

|-----------|--------------|

| 上場株式 | 4つの価格から最低値を選択 |

| 非上場株式 | 類似業種比準方式で評価を下げる |

| 土地 | 小規模宅地等の特例で最大80%減額 |

| 賃貸不動産 | 貸家建付地・貸家評価で低くなる |

| 生命保険金 | 非課税枠(500万円×相続人数)を活用 |

財産評価は相続税額に直接影響するため、評価方法の選択や特例の適用を正確に行うことが重要です。税理士に依頼することで、適切な評価と節税対策を同時に実現できます。