給与所得者の特定支出控除とは

給与所得者は、原則として給与所得控除(収入に応じた定額控除)のみが認められ、実際の経費を控除することはできません。しかし、特定支出控除を利用することで、一定の要件を満たす支出(特定支出)が給与所得控除の2分の1を超える場合に、超過額を追加で控除できます。特定支出控除は、確定申告によって申告する必要があります。

特定支出の対象費用

| 特定支出の種類 | 主な対象費用 | 要件 |

|---|---|---|

| 通勤費 | 通勤のための交通費(会社支給額を超える部分) | 最も合理的な通勤経路 |

| 転居費 | 転勤に伴う引越し費用 | 転勤命令による転居 |

| 研修費 | 職務に直接必要な研修・セミナー費用 | 会社が必要と認めた研修 |

| 資格取得費 | 職務に必要な資格の取得費用(受験料・教材費等) | 会社が必要と認めた資格 |

| 帰宅旅費 | 単身赴任者の帰宅交通費 | 月1回程度の合理的な範囲 |

| 勤務必要経費 | 書籍代・衣服費(制服・スーツ等)・交際費 | 65万円上限・会社が必要と認めた費用 |

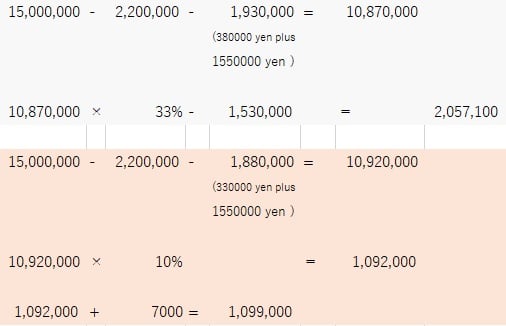

特定支出控除の計算方法

特定支出控除の計算は、①特定支出の合計額が、②給与所得控除額の2分の1を超える場合に、超過額を給与所得から追加控除します。例えば、給与収入800万円の場合、給与所得控除は190万円(2026年現在)、その2分の1は95万円です。特定支出の合計が150万円であれば、150万円−95万円=55万円を追加控除できます。

まとめ:特定支出控除は確定申告が必要

特定支出控除は、年末調整では適用できず、確定申告が必要です。また、特定支出の証明には、勤務先の「特定支出に関する証明書」が必要です。特定支出控除の適用を検討する場合は、支出の記録・領収書の保存・勤務先への証明書の依頼を事前に行うことが重要です。