# 中小企業の設備投資節税:即時償却・税額控除を活用した法人税最小化戦略

はじめに

年商1億〜10億円規模の中小企業オーナーの皆様、日々の事業運営において、税負担の最適化は経営戦略上、避けて通れない重要な課題です。特に、事業拡大や生産性向上を目指す上で不可欠な設備投資は、その方法次第で大きな節税効果を生み出す可能性があります。本記事では、中小企業経営強化税制を核とした設備投資による法人税最小化戦略について、即時償却や税額控除といった具体的な優遇措置の活用法、さらには経営力向上計画の策定から税務申告までの実践的な手順を、豊富な事例と計算例を交えて詳細に解説します。税制の根拠となる条文や通達にも触れながら、読者の皆様が「今すぐ実践できる」具体的なアクションプランを提示し、貴社の持続的な成長と財務体質の強化を強力にサポートします。

中小企業経営強化税制とは?基本的な仕組みを解説

中小企業経営強化税制の概要

中小企業経営強化税制は、中小企業者等が「中小企業等経営強化法」に基づき認定を受けた「経営力向上計画」に従って、特定の設備投資を行った場合に、即時償却または税額控除のいずれかの税制優遇措置を受けられる制度です。この制度は、中小企業の生産性向上と経営力強化を目的としており、設備投資を促進することで企業の成長を後押しします。適用期間は平成29年4月1日から令和9年3月31日までとされており、この期間内に取得・製作・建設された新品の設備が対象となります。

適用対象法人と適用対象設備

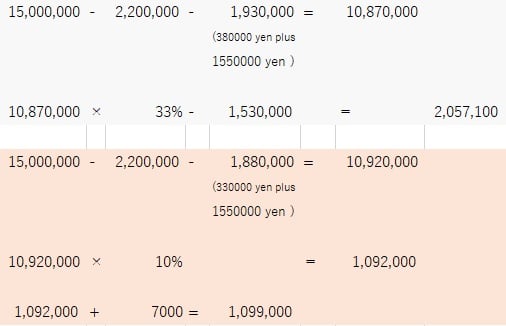

本税制の適用対象となるのは、青色申告書を提出する中小企業者等で、特定認定を受けた特定事業者等に該当する法人です。具体的には、資本金の額または出資金の額が1億円以下の法人(大規模法人に支配されていないこと等の要件あり)や、資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人などが該当します。ただし、年平均所得が15億円を超える法人など、一部の適用除外事業者には適用されません。

適用対象となる設備は、経営力向上計画に記載された新品の「特定経営力向上設備等」です。これには、機械装置、工具、器具備品、建物附属設備、ソフトウェアなどが含まれます。ただし、貸付けの用に供する資産や、コインランドリー業、暗号資産マイニング業に供する設備は対象外です。また、設備の種類ごとに取得価額の要件が定められており、例えば機械装置は1台または1基160万円以上、ソフトウェアは1件70万円以上といった基準があります。

経営力向上計画の認定の重要性

中小企業経営強化税制の適用を受けるためには、事前に「経営力向上計画」の認定を受けることが必須です。この計画は、自社の経営状況を分析し、設備投資を通じてどのように生産性を向上させ、経営力を強化していくかを具体的に示すものです。計画の認定を受けることで、税制優遇措置の適用だけでなく、金融支援などのメリットも享受できます。計画策定にあたっては、工業会等による証明書や経済産業大臣による確認書が必要となる場合があり、設備の取得前にこれらの書類を取得しておく必要があります。

即時償却・税額控除:具体的な節税効果と計算例

即時償却の仕組みとメリット・デメリット

即時償却とは、設備投資にかかった費用を、その設備を事業の用に供した事業年度に全額損金として計上できる制度です。通常の減価償却では、設備の耐用年数に応じて費用を複数年にわたって分割して計上しますが、即時償却では初年度にまとめて計上できるため、その事業年度の課税所得を大幅に圧縮し、法人税額を減少させる効果があります。

メリット:

* 法人税の大幅な削減: 設備投資額全額を初年度に損金算入できるため、特に利益の多い事業年度において、法人税額を大きく削減できます。

* 資金繰りの改善: 税負担が軽減されることで、手元に残る資金が増加し、新たな投資や運転資金に充当できるなど、企業の資金繰りが改善されます。

* 早期の投資回収: 税効果による資金増加により、設備投資の回収期間を短縮できます。

デメリット:

* 将来の税負担増: 初年度に多額の償却を行うため、翌年度以降の償却費が減少し、結果として将来の課税所得が増加し、法人税負担が増える可能性があります。

* 利益の変動: 償却費の計上時期が集中するため、年度ごとの利益が大きく変動する可能性があります。

計算例:

取得価額1,000万円の機械装置を導入し、即時償却を適用した場合。

通常の減価償却(耐用年数10年、定額法)の場合、年間100万円を10年間償却します。

即時償却の場合、初年度に1,000万円全額を損金算入できます。法人税率30%と仮定すると、初年度の法人税が300万円削減されることになります。

税額控除の仕組みとメリット・デメリット

税額控除とは、設備投資額の一定割合を法人税額から直接差し引くことができる制度です。即時償却が課税所得を減らすことで税額を減らすのに対し、税額控除は算出された法人税額そのものから直接控除するため、より直接的な節税効果が期待できます。

控除割合:

* 取得価額の7%相当額(資本金の額または出資金の額が3,000万円以下の法人、または農業協同組合等もしくは商店街振興組合の場合は10%)

* 建物およびその附属設備の場合は1%(特定建物等の場合は2%)

メリット:

* 直接的な税負担軽減: 算出された法人税額から直接控除されるため、即時償却よりも確実に税負担を軽減できます。

* 利益の安定: 課税所得に直接影響を与えないため、即時償却のように将来の利益変動を大きく引き起こす可能性が低いです。

デメリット:

* 控除額の上限: 税額控除には、その事業年度の調整前法人税額の20%という上限が設けられています。この上限を超える部分は、1年間繰り越すことが可能です。

* 即時償却との選択: 即時償却と税額控除は、どちらか一方しか選択できません。

計算例:

取得価額1,000万円の機械装置を導入し、税額控除を適用した場合(控除割合7%)。

1,000万円 × 7% = 70万円が法人税額から直接控除されます。法人税額が500万円の場合、500万円 - 70万円 = 430万円となります。

どちらを選択すべきか?

即時償却と税額控除のどちらを選択すべきかは、企業の財務状況や将来の事業計画によって異なります。

| 項目 | 即時償却 | 税額控除 |

| :----------- | :----------------------------------------- | :------------------------------------------- |

| 節税効果 | 初年度に集中、課税所得を大幅に圧縮 | 税額から直接控除、より確実な税負担軽減 |

| 資金繰り | 初年度の税負担軽減により改善 | 初年度の税負担軽減により改善 |

| 利益変動 | 将来の課税所得増加、利益変動の可能性あり | 課税所得への影響が少なく、利益が安定しやすい |

| 適用上限 | なし | 調整前法人税額の20%(1年繰越可) |

| 推奨企業 | 利益が大きく、早期に節税効果を最大化したい企業 | 安定的な節税効果を求める企業、将来の利益変動を抑えたい企業 |

一般的に、多額の利益が見込まれる事業年度に設備投資を行う場合は、即時償却を選択することで、その年の法人税を大幅に削減し、手元資金を厚くすることができます。一方、安定的な節税効果を長期的に享受したい場合や、将来の利益変動を抑えたい場合は、税額控除が有利となることがあります。最終的な判断は、税理士などの専門家と相談し、シミュレーションを行うことを強く推奨します。

経営力向上計画の策定と実践的な活用方法・手順

経営力向上計画の申請フロー

中小企業経営強化税制の適用を受けるためには、経営力向上計画の認定が不可欠です。申請フローは、導入する設備の種類によってA類型、B・D類型、E類型に分かれます。

1. A類型(生産性向上設備)

* 対象設備: 生産性向上に資する機械装置、工具、器具備品、建物附属設備、ソフトウェアなど。

* 手続き:

1. 設備メーカーに「工業会等による証明書」の発行を依頼。

2. 証明書(写し)を添付し、経営力向上計画を策定して主務大臣に申請。

3. 主務大臣の認定後、設備を取得し、税務申告時に所定の書類を添付。

2. B・D類型(収益力強化設備・経営資源集約化設備)

* 対象設備: 収益力強化や経営資源集約化に資する設備。

* 手続き:

1. 税理士または公認会計士に投資計画の事前確認を依頼し、「事前確認書」を取得。

2. 事前確認書(写し)を添付し、経営力向上計画を策定して主務大臣に申請。

3. 主務大臣の認定後、設備を取得し、税務申告時に所定の書類を添付。

3. E類型(経営規模拡大設備等)

* 対象設備: 経営規模拡大に資する設備。

* 手続き: B・D類型と同様に、税理士または公認会計士による事前確認と主務大臣への計画申請が必要です。

設備取得から税務申告までの流れ

経営力向上計画の認定を受けた後、以下のステップで税制優遇措置を適用します。

1. 設備取得: 認定された経営力向上計画に基づき、対象設備を取得します。設備の取得日は、税制適用の重要な要素となります。

2. 税務申告: 設備を事業の用に供した日を含む事業年度の確定申告時に、特別償却または税額控除の適用を受けます。申告書には、償却限度額の計算に関する明細書や、認定申請書の写し、認定書の写し、投資計画の進捗状況が確認できる書類などを添付する必要があります。

ポイント:

* 設備の取得は、必ず経営力向上計画の認定後に行う必要があります。認定前の取得は税制優遇の対象外となるため注意が必要です。

* 税務申告時には、添付書類の不備がないよう、事前に税理士と確認することをお勧めします。

設備投資節税の注意点・リスク・よくある失敗

適用要件の厳格性と計画認定の重要性

中小企業経営強化税制は、その節税効果が大きい反面、適用要件が厳格に定められています。特に、経営力向上計画の認定は必須であり、計画の内容が不適切であったり、認定前に設備を取得してしまったりすると、税制優遇を受けられなくなる可能性があります。計画策定から申請、認定までのプロセスを正確に理解し、計画的に進めることが重要です。

リース取引の場合の注意点

設備投資の形態としてリース取引を利用する企業も多いですが、所有権移転外リース取引によって取得した設備については、即時償却の規定は適用できません。ただし、税額控除の規定は適用可能です。リース取引を検討している場合は、税制優遇の適用可否について事前に確認し、最適な方法を選択する必要があります。

適用除外事業者について

中小企業者であっても、一部の法人は本税制の適用対象外となります。例えば、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人や、大規模法人に株式の過半数を保有されている法人などは、適用除外事業者となります。自社が適用対象となるか否かを事前に確認することが不可欠です。

他の税制優遇との重複適用不可

中小企業経営強化税制による特別償却または税額控除は、他の税制優遇措置(租税特別措置法上の圧縮記帳、他の制度による特別償却または他の税額控除など)との重複適用は認められていません。複数の税制優遇措置が適用可能な場合でも、いずれか一つを選択する必要があるため、最も有利な選択肢を慎重に検討する必要があります。

2024年・2025年の最新税制改正の影響と今後の展望

適用期限とC類型の廃止

中小企業経営強化税制の適用期限は、現在のところ令和9年3月31日までとされています。しかし、税制は毎年のように改正されるため、常に最新の情報を確認することが重要です。特に、デジタル化設備を対象としたC類型は、2025年4月1日をもって廃止されることが決定しています。これにより、デジタル投資を検討している企業は、C類型以外の代替措置や新たな税制優遇の動向に注目する必要があります。

今後の税制改正の動向と情報収集の重要性

政府は、中小企業の生産性向上や賃上げ、GX(グリーントランスフォーメーション)投資などを促進するための税制優遇措置を継続的に検討しています。今後も、経済情勢や政策目標に応じて、税制改正が行われる可能性が高いです。中小企業オーナーは、常に最新の税制情報を収集し、自社の設備投資計画にどのように影響するかを把握しておく必要があります。経済産業省や国税庁のウェブサイト、税理士からの情報提供などを積極的に活用し、適切なタイミングで最適な投資判断を下すことが、節税戦略の成功に繋がります。

専門家に相談すべきケース

中小企業経営強化税制は、その節税効果が大きい一方で、制度が複雑であり、適用要件や手続きが多岐にわたります。以下のようなケースでは、税理士などの専門家に相談することを強くお勧めします。

* 複雑な設備投資を検討している場合: 複数の設備を導入する場合や、リース取引と購入を組み合わせる場合など、投資形態が複雑な場合は専門家のアドバイスが不可欠です。

* 複数の税制優遇の適用を検討している場合: 中小企業経営強化税制以外にも、様々な税制優遇措置が存在します。自社にとって最も有利な選択肢を見極めるためには、専門家による総合的なシミュレーションが必要です。

* 経営力向上計画の策定に不安がある場合: 計画の認定は税制適用の前提条件です。計画策定のノウハウがない場合や、内容に不安がある場合は、認定支援機関でもある税理士に相談することで、スムーズな認定を目指せます。

* 税務調査への対応に備えたい場合: 税制優遇措置を適用した後の税務調査において、適用要件の充足状況や書類の不備などが指摘される可能性があります。事前に専門家と連携し、適切な準備をしておくことで、リスクを最小限に抑えることができます。

専門家は、貴社の事業内容や財務状況を詳細に分析し、最適な節税戦略を立案するだけでなく、経営力向上計画の策定支援から税務申告、さらには税務調査への対応まで、一貫したサポートを提供します。適切な専門家との連携は、貴社の節税対策をより確実なものとし、経営の安定と成長に貢献するでしょう。

よくある質問(FAQ)

Q1: 中小企業経営強化税制の対象となる設備にはどのようなものがありますか?

A: 中小企業経営強化税制の対象となる設備は、経営力向上計画に記載された新品の「特定経営力向上設備等」です。具体的には、機械装置(1台160万円以上)、工具・器具備品(1台30万円以上)、建物附属設備(1件60万円以上)、ソフトウェア(1件70万円以上)などが該当します。ただし、貸付けの用に供する資産や、コインランドリー業、暗号資産マイニング業に供する設備は対象外です。

Q2: 即時償却と税額控除はどちらを選ぶべきですか?

A: 即時償却と税額控除の選択は、企業の財務状況や節税目標によって異なります。即時償却は、初年度に多額の利益が見込まれる場合に法人税を大幅に削減し、資金繰りを改善する効果があります。一方、税額控除は、法人税額から直接控除されるため、より確実で安定的な節税効果を期待できます。将来の利益変動を抑えたい場合にも適しています。どちらが有利かは個別の状況によるため、税理士などの専門家と相談し、シミュレーションを行うことをお勧めします。

Q3: 経営力向上計画の認定はどのように受けられますか?

A: 経営力向上計画の認定を受けるには、まず自社の経営状況を分析し、設備投資を通じてどのように経営力を向上させるかを具体的に計画します。導入する設備の種類に応じて、工業会等による証明書や経済産業大臣による確認書が必要となる場合があります。これらの書類を準備し、経営力向上計画書を作成して主務大臣に申請します。認定後、設備を取得し、税務申告時に所定の書類を添付することで税制優遇措置が適用されます。認定支援機関である税理士に相談することで、計画策定から申請までスムーズに進めることができます。

まとめ

本記事では、中小企業オーナーの皆様が設備投資を通じて法人税を最小化するための戦略として、中小企業経営強化税制の活用法を詳細に解説しました。即時償却と税額控除の仕組み、それぞれのメリット・デメリット、そして具体的な計算例を通じて、貴社にとって最適な選択肢を検討する一助となれば幸いです。また、経営力向上計画の策定手順や、制度活用の際の注意点、最新の税制改正情報についても触れました。複雑な税制を最大限に活用し、貴社の経営力を一層強化するためには、税理士などの専門家との連携が不可欠です。本記事が、貴社の賢明な設備投資と節税戦略の一助となり、持続的な事業成長に貢献することを願っています。