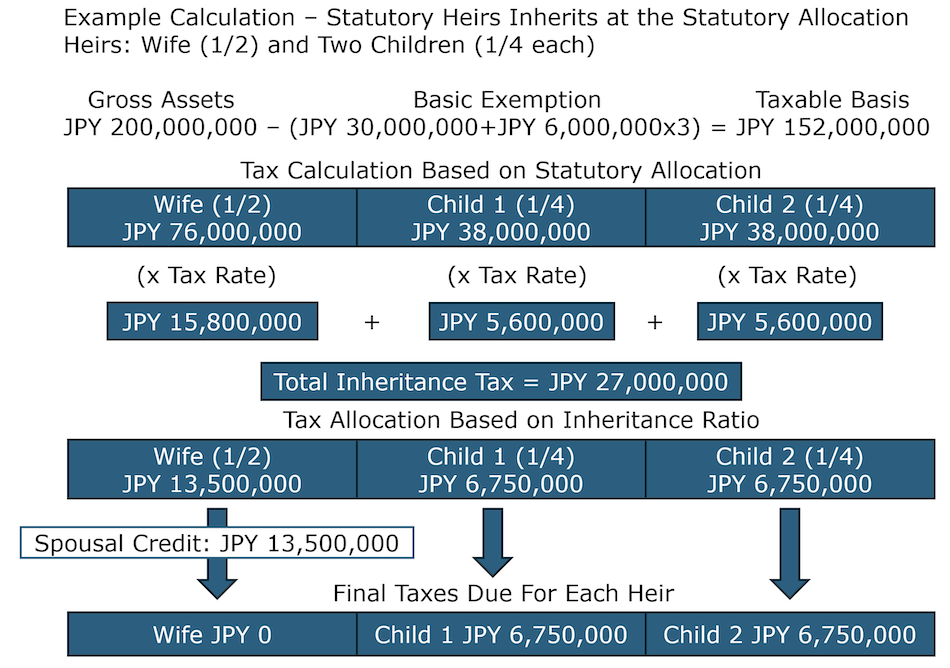

はじめに

非上場株式の相続税評価は、事業承継における最大の課題の一つです。評価額が高いと相続税負担が重くなり、後継者が株式を維持できなくなるリスクがあります。本記事では、非上場株式の評価方法と評価額を引き下げる合法的な手法を詳しく解説します。

非上場株式の評価方法の基本

非上場株式の相続税評価は、国税庁の財産評価基本通達に基づき、以下の方法で行われます。

評価方式の選択

株主の区分(大株主・少数株主)と会社規模(大会社・中会社・小会社)によって、評価方式が異なります。

| 株主区分 | 評価方式 |

|---------|---------|

| 同族株主(大株主) | 原則的評価方式(類似業種比準価額・純資産価額) |

| 少数株主 | 特例的評価方式(配当還元価額) |

会社規模の判定

会社規模は、総資産価額・従業員数・取引金額によって判定されます。

| 会社規模 | 評価方式 |

|---------|---------|

| 大会社 | 類似業種比準価額(または純資産価額) |

| 中会社 | 類似業種比準価額と純資産価額の折衷 |

| 小会社 | 純資産価額(または類似業種比準価額との折衷) |

類似業種比準価額の計算方法

類似業種比準価額は、上場企業の株価を基準に、配当・利益・純資産の3要素を比較して算定します。

計算式

類似業種比準価額 = 類似業種の株価 × (b/B × 0.6 + c/C × 0.6 + d/D × 0.6) / 3 × 斟酌率

- b:評価会社の1株当たり配当金額

- B:類似業種の1株当たり配当金額

- c:評価会社の1株当たり年利益金額

- C:類似業種の1株当たり年利益金額

- d:評価会社の1株当たり純資産価額

- D:類似業種の1株当たり純資産価額

評価額引き下げの手法

類似業種比準価額を引き下げるためには、以下の手法が有効です。

1. 利益の圧縮:役員報酬の増額・設備投資の前倒し・経費の計上

2. 配当の抑制:無配または低配当の維持

3. 純資産の圧縮:不要資産の処分・含み損資産の売却

純資産価額の計算方法

純資産価額は、会社の資産から負債を差し引いた純資産を基に算定します。

計算式

純資産価額 = (資産の相続税評価額 − 負債 − 評価差額に対する法人税等相当額) / 発行済株式数

評価額引き下げの手法

純資産価額を引き下げるためには、以下の手法が有効です。

1. 不動産の活用:時価より相続税評価額が低い不動産への投資

2. 生命保険の活用:法人契約の生命保険で純資産を圧縮

3. 借入金の活用:設備投資のための借入金で純資産を圧縮

事業承継税制との組み合わせ

事業承継税制(法人版)を活用することで、非上場株式の相続税・贈与税の納税を猶予・免除できます。

特例措置(2027年12月31日まで)

- 対象株式:発行済議決権株式の全部(特例:2/3まで)

- 猶予割合:100%(特例)または80%(一般)

- 免除要件:後継者が5年間事業を継続し、その後も一定要件を満たすこと

活用のポイント

事業承継税制を活用する際は、以下の点に注意が必要です。

- 特例措置の期限(2027年12月31日)までに計画の認定を受けること

- 5年間の事業継続要件を満たすこと

- 雇用維持要件(平均8割以上の雇用維持)への対応

よくある質問(FAQ)

Q1: 非上場株式の評価は毎年変わりますか?

A1: はい、類似業種比準価額は毎年変わります。会社の業績・国税庁が公表する類似業種の株価・比準要素によって変動します。

Q2: 株価対策はいつから始めるべきですか?

A2: 相続・贈与の3〜5年前から計画的に取り組むことが重要です。短期間での急激な株価操作は税務調査で否認されるリスクがあります。

Q3: 事業承継税制の適用を受けた後に会社を売却した場合はどうなりますか?

A3: 猶予されていた税額が一括で課税されます。ただし、一定の要件を満たす場合は免除されることもあります。

Q4: 少数株主の株式も相続税の対象になりますか?

A4: はい、少数株主の株式も相続税の対象です。ただし、配当還元価額(低い評価額)で評価されるため、相続税負担は比較的軽くなります。

Q5: 非上場株式の評価に争いが生じた場合はどうすればよいですか?

A5: 税務署との見解の相違は、税務調査・不服申立て・税務訴訟で争うことができます。専門家(税理士・弁護士)への相談が不可欠です。

まとめ

非上場株式の相続税評価は複雑ですが、適切な株価対策と事業承継税制の活用により、相続税負担を大幅に軽減できます。早期から計画的に取り組み、税理士・弁護士と連携することが重要です。