外国税額控除とは何か:二重課税を防ぐ制度

海外投資を行う場合、投資先の国で課税(源泉徴収等)された後、日本でも同じ所得に対して課税されるという「二重課税」の問題が生じます。外国税額控除は、この二重課税を防ぐために、外国で納付した税額を日本の税金から差し引くことができる制度です。

外国税額控除の仕組み

控除の対象となる外国税

外国税額控除の対象となる外国税は、外国の法令に基づいて課される所得税・法人税に相当する税です。主な例:

- 米国株式の配当に課される源泉徴収税(10%または30%)

- 欧州株式の配当に課される源泉徴収税

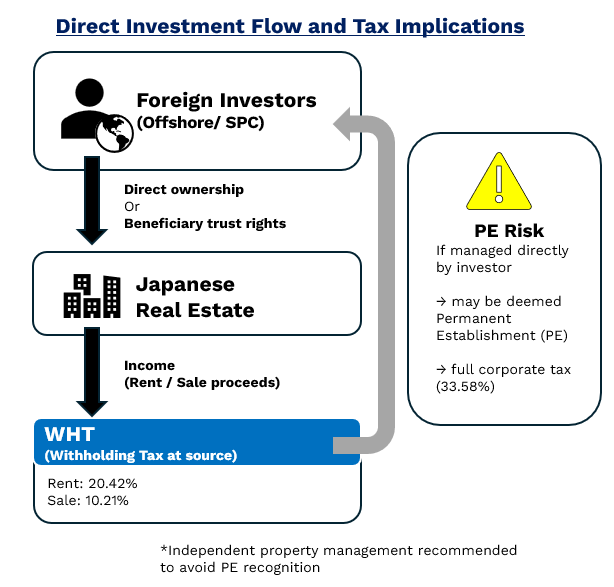

- 海外不動産の賃料に課される現地税

- 海外ファンドの分配金に課される源泉税

控除限度額の計算

外国税額控除には上限(控除限度額)があります。控除限度額は以下の計算式で求めます:

控除限度額 = 所得税額 × 国外所得総額 ÷ 所得総額

控除限度額を超える外国税は、翌年以降3年間繰り越すことができます(繰越控除)。また、控除しきれない控除限度額は翌年以降3年間繰り越すことができます(繰越控除余裕額)。

米国株投資における外国税額控除の活用

配当への課税

米国株の配当は、日米租税条約により通常10%の源泉徴収税が課されます(条約適用前は30%)。日本の証券会社を通じて投資する場合、この10%は自動的に差し引かれます。

例えば、米国株から100ドルの配当を受け取る場合:

- 米国源泉徴収税:10ドル(10%)

- 日本での課税:90ドル × 20.315% ≈ 18.28ドル

- 外国税額控除後の実質税負担:10ドル + 18.28ドル − 10ドル = 18.28ドル

外国税額控除を適切に申告することで、米国で納付した10ドルを日本の税金から差し引くことができます。

特定口座(源泉徴収あり)での取り扱い

特定口座(源泉徴収あり)では、外国税額控除は自動的に適用されません。外国税額控除を受けるためには、確定申告が必要です。

海外ETFへの投資と外国税額控除

米国上場ETF(VOO、VTI等)への投資では、ETFからの分配金に10%の米国源泉税が課されます。さらに、ETFが保有する株式の配当にも源泉税が課されており、二重の課税が生じる場合があります。

外国税額控除を活用することで、ETF分配金への二重課税を軽減できますが、ETF内部での課税(ファンドレベルの税負担)は控除対象外となります。

外国税額控除の申告手続き

外国税額控除を申告するためには、確定申告書に以下の書類を添付します:

- 外国税額控除に関する明細書

- 外国税の納付を証明する書類(証券会社の年間取引報告書等)

特定口座の場合でも、外国税額控除を受けるためには確定申告が必要です。ただし、確定申告により給与所得者の場合は医療費控除等も合わせて申告できるメリットがあります。

租税条約の活用

日本は多くの国と租税条約を締結しており、源泉税率の軽減が適用される場合があります。主要国との源泉税率(租税条約適用後):

- 米国:配当10%(大口株主は15%)、利子10%

- 英国:配当10%、利子10%

- ドイツ:配当15%、利子10%

- フランス:配当10%、利子10%

- オーストラリア:配当10%、利子10%

国外財産調書・財産債務調書の提出義務

海外投資が一定規模を超える場合、以下の書類の提出が義務付けられています:

- 国外財産調書:年末時点で5,000万円超の国外財産を保有する場合(翌年3月15日までに提出)

- 財産債務調書:所得2,000万円超かつ資産3億円超、または有価証券等1億円超の場合

これらの申告漏れは加算税の対象となるため、海外投資が増えてきたら専門家への相談をお勧めします。

よくある質問(FAQ)

Q: NISA口座で保有する米国株の配当にも外国税額控除は使えますか?

A: NISA口座では日本の税金が非課税となるため、外国税額控除を適用する日本の税金がありません。したがって、NISA口座の米国株配当に課される米国源泉税(10%)は控除できず、実質的な税負担となります。課税口座と比較した場合、高配当株はNISAよりも課税口座の方が有利なケースもあります。

Q: 外国税額控除の繰越期間はどのくらいですか?

A: 控除限度超過額(外国税が控除限度額を超えた部分)は翌年以降3年間繰り越せます。また、控除余裕額(控除限度額が外国税を超えた部分)も翌年以降3年間繰り越せます。

Q: 法人で海外投資する場合も外国税額控除は使えますか?

A: はい、法人でも外国税額控除(法人税の外国税額控除)を利用できます。ただし、法人の場合は計算方法が個人と異なり、より複雑です。